2018年上半年中国铬矿商家处于步履维艰的状态,长期面临着来自期货市场以及下游铬铁市场的双重高压,期货价格居高不下,南非铬矿现货价格长时间处于倒挂,铁价下挫铬矿价格走跌,即便6,7月份招标价连续上调,铬矿现货价格也未能如愿拉涨。铬矿贸易商在价格震荡幅度较大,价格震荡频率较高的情况下才有可能在价格低进高出实现盈利。但是上半年内外盘铬矿价格走势振幅变窄,频率减小,加之国内主要港口铬矿库存长期高位,环保持续高压,工厂处于随时停产,减产的待命状态,铬铁厂原料进货意愿低。中美贸易战导致铬系终端产品出口受限,间接影响铬矿用量,美元兑换人民币汇率大幅波动,导致铬矿贸易商操作越发艰难。不过目前工厂开工率逐步增加,铬矿消耗量得以保证,也算是低迷市场中的“强心剂”。

一. 2018上半年铬矿市场回顾

1.铬矿现货价格

从统计图表可以看出,首先是南非铬精矿作为中国合金工厂使用量最大的原料,受到工厂“冬储”集中采购的刺激,价格出现5元/吨度左右的上涨,40-42%精矿最高达到43元/吨度。但进入所谓的“金三银四”,铬矿现货价格不但未能一路高歌,3月中旬开始,受到下游铁价持续走跌的影响,铬矿现货价格也开始疲软。4月招标价下调500元/50基吨,下游市场缺乏利好支撑,铬矿现货价格开始大幅持续下调。南非42%精矿最低回落至33元/吨度左右。进入5月,南非系期货价格拉涨,终端不锈钢价格跳跃式上涨,工厂采购增加,现货价格开始逐渐回暖,目前维持在36元/吨度左右。

而主流铬矿块却并未如此幸运,18年开年如土耳其42%块矿成交价格63元/吨度左右,在下游采购刺激下上调3元/吨度,上涨幅度不及南非,且在南非价格下调的时候,主流块也开始大幅度持续走跌,下调幅度达14元/吨度,虽然目前价格已经开始维稳,但成交仍旧不乐观。

铬矿市场两大主流铬精矿,土耳其精矿处境相比南非精矿就显得尤为艰难,5月份国内铬矿现货价格均不同程度上调,但土耳其铬精矿价格未曾明显上涨,走货还显得尤为困难。

铬矿现货价格因为南北方存在的差异,成交价格也出现明显差距。目前天津港南非42%原矿成交价格在38元/吨度左右,而南方港口42%南非原矿价格维持在41元/吨度左右,价差在3元/吨度。

2.铬矿期货价格

由上图可知,18年铬矿期货价格基本与现货价格维持统一走势。首先是南非系,因年初外商基本处于休假状态,外盘报价直到1月中旬才开始上调,且国内也陆续接受期货价格上涨,南非系走货较为顺畅,期货价格也持续上涨,最高价为245美元/吨CIF。进入1季度末,国内现货成交困难,铬矿价格开始走跌,因此不论是工厂还是进口商都推迟采购计划或者减少期货采购,铬矿外商压力增加,铬矿期货价格受到影响,外商开始主动下调报价,但此次下调幅度并未达到铬系人士预期,南非42%精矿价格下调至195美元/吨CIF。因国内对于南非系需求量大,加之矿山开采成本增加,即便外商成交转冷,也未迎合国内市场继续下调矿价。特别是中美贸易战之后,美元汇率走势强劲,兰特及人民币贬值,汇率的走跌对于南非出口商来说减少了降价的亏损,无形之中增加了国内进口商的压力。

主流系铬矿块价格先南非一步上调价格,但因国内工厂不断改进生产配方,减少主流块的使用,主流系铬矿成交并不如南非系,在国内价格和南非系价格走跌之时,外商也主动下调报价,单4月份最大调幅就达到50美元/吨,然而即便如此,成交同样不尽人意。进入5月南非系价格开始出现小幅上调,但部分主流系块矿仍然继续小幅下调,但矿价受到南非系价格上涨的影响,加之多数主流系块矿开采成本较高,供应量较少,块矿期货价格开始企稳。

3.铬矿进口量

据统计,2018年1-5月累计铬矿进口量为:649万吨,同比增加12.83%(2017年1-5月进口量为:575.2万吨)。

相较于17年同期,铬矿进口量增加明显,尤其是3月份铬矿进口量高达155万吨。3月份进口量如此之大,主要是由于2月份为春节大假,不少进口商错开到港时间,延迟至3月,且铬矿价格在1月份是处于上升阶段,国内铬系人士均看涨3月铬矿价格,因此不论是工厂亦或是采购商均大量采购期货,导致3月份铬矿集中到港。随着行情走弱,期货采购也开始减少,维持在120万吨/月左右。

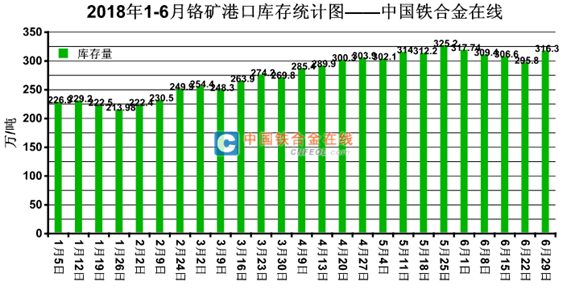

4.铬矿库存情况

根据统计来看,18年上半年铬矿现货库存均是处于上涨趋势。由年初的226万吨增加至6月底的316万吨,涨幅90万吨。铬矿现货库存增加主要原因,铬矿大量进口,4月国内铬铁价格大幅走跌,南方多数地区生产承压,纷纷选择停产或者减产,铬矿消耗减缓。环保一直是影响各大主城地区产量的最大劲敌,6月份第一批中央环保督察“回头看”进驻内蒙地区,河北、江苏、宁夏、广西、河南等地,高碳铬铁产量大幅受损,6月铬矿消耗量仅为85万吨左右。

5.铬矿消耗量

上半年1、2季度南方高铬产量都不乐观。南方地区,环保、成本成为高铬生产最大阻碍。四川地区即便是进入丰水期开工依旧处于低位,电价成本最便宜之际也难以释放产能。进入6月,南方地区受到下游不锈钢招标价连续上涨的影响,开工积极性得到提升,但做为国内最大生产基地的内蒙,因环保进驻,导致多数地区工厂停产、减产,6月内蒙地区高碳铬铁开工率为48.83(↓11.63)%,铬矿消耗量为31.79万吨,较5月减少19.45万吨。2018年1-6月铬矿累计消耗量为630.68万吨。

二.2018年下半年展望

首先从铬矿期货及现货价格来看,就目前中国铬系现货市场情况而言,下半年无论是期货还是现货价格都不会有较大变化,首先目前来看,合金工厂生产有一定利润空间,因此多数工厂将维持正常生产,期货价格虽不至于低价,但由于经过长时间发展,国外矿山开采成本也逐渐增加,中国铬铁厂下半年的产量即使不增加,亦难以减少,在消耗量的支撑下,都给予外盘市场一定支撑,因此外商也不会轻易大幅度下调期货价格。下游合金工厂开工积极,现如今港口贸易商所持货物也多为前期高成本铬矿,基本都处于亏损状况,因此即便现货价格不能拉涨,但在上下游的支撑下,现货价格也基本没有大幅下调的可能。

南非系铬矿价格相对或将更为稳定,跌幅更小。 虽然国内对于主流块使用率日渐减少,但由于南非系铬矿价格的维稳,以及主流国家铬矿供应商开采量、供应量一直不高的原因,即使之前铬矿价格上涨,铬矿外商也并有加大供应量,因此主流国家铬矿期货价格下行空间也不大。

其次则是铬矿进口量方面,相较于17年铬矿进口量,18年铬矿总进口量将增加,预计将在1400万吨左右。其中南非系铬矿依旧占有绝对的地位。

再则就是铬矿港口库存,因为高价库存难以动弹,除非铁价出现较高水平,否则工厂宁愿选择进口低价原料,高价库存也将是港口现货库存处于高位的重要因素。后续的话,铬矿库存依旧处于较高位水平,工厂自定货也会成为库存的主要贡献者。

目前中国几大主产地区高铬产量而言,铬矿消耗量刚需很难降低,尤其是内蒙地区。在内蒙逐渐恢复正常开工的前提下,加之部分新建产能投产,生产成本及利润空间确实优势于其他地区,北方铬矿消耗量也将得到保证。刚性需求存在,对于铬矿价格也将形成支撑。

综上所述,18年铬系市场,虽然操作难度依旧较大,但市场稳定性较强。目前港口库存结构并不支撑铬矿价格大涨,铬矿价格涨跌的主要因素仍取决于——铬系上下游供需关系,铬矿价格是否能坚挺甚至继续突破还将看高铬产量以及铬矿期货供应量。国内市场经过发展,大型合金工厂开始陆续转型,目前大型工厂原料基本直接从供应商处采购,铬矿中间商发展愈发困难,即便上半年铬矿价格上涨,最直接的受益人也并非铬矿现货商家而是期货供应商,因此18年下半年虽然我们并不期望,但事实上铬矿现货贸易商,操作将越发困难。